Claves del Paquete AML (2024) de la UE: Directiva y Reglamentos

¿Qué es el Paquete de AML de 2024? Si te pierdes entre Directivas y Reglamentos, quédate a repasar el marco normativo de PBC hacia el que nos dirigimos en la Unión Europea

En prevención de blanqueo (PBC/FT), se habla últimamente de temas como el Single Rulebook, el papel que jugará la nueva Autoridad Europea, AMLA, y de lo que está por venir en la Unión Europea en materia de PBC.

Pero para entender de verdad hacia dónde vamos, primero debemos detenernos un momento y mirar atrás. El Paquete AML de 2024 no surge de la nada. Es el resultado de una evolución normativa que lleva más de 30 años en construcción, adaptándose progresivamente a nuevas amenazas, tecnologías y formas delictivas.

Pilares del Paquete de AML 2024

La UE ha dado un paso decisivo hacia la armonización normativa en materia de prevención del blanqueo de capitales y la financiación del terrorismo (AML/CFT) con la adopción del nuevo Paquete AML de 2024.

Este paquete normativo establece un marco legal más sólido, coherente y homogéneo para todos los Estados miembros, y se articula en torno a tres textos legislativos: una Directiva y dos Reglamentos.

- 📘 Directiva (UE) 2024/1640

- 📕 Reglamento (UE) 2024/1624

- 📕 Reglamento (UE) 2024/1620

Cada uno de estos textos legales tiene implicaciones concretas que afectan directamente a la operativa de los sujetos obligados, desde la diligencia debida hasta la cooperación entre Estados.

Veamos con más detalle qué aporta cada uno de estos instrumentos normativos:

Qué es la Sexta Directiva de la UE (AMLD6)

La Directiva (UE) 2024/1640, conocida como Sexta Directiva de AML, tiene como principal objetivo reforzar los mecanismos de cooperación entre autoridades nacionales y alinear ciertos aspectos del marco legal que aún dependen de la transposición por parte de los Estados.

Esta directiva deberá ser incorporada al ordenamiento jurídico de cada país miembro antes del 10 de julio de 2027. Entre los aspectos más relevantes que introduce, destacamos:

- Armoniza las normas de cooperación y coordinación entre las Unidades de Inteligencia Financiera (FIUs) y otras autoridades competentes.

- Establece criterios comunes para la imposición de sanciones y multas administrativas en caso de incumplimientos por parte de los sujetos obligados.

- Obliga a los Estados miembros a mejorar el funcionamiento y la accesibilidad de los registros de titularidad real, facilitando su consulta por parte de las autoridades competentes y los sujetos obligados con fines de diligencia debida.

Esta Directiva no solo actualiza aspectos técnicos, sino que también refuerza el papel de los Estados como garantes de la transparencia y la supervisión efectiva.

Quizás te interesa: Guía para acceder al Registro Central de Titulares Reales (España)

Qué es el Reglamento 2024/1624 de la UE: El famoso “Single Rulebook”

El Reglamento 2024/1624 (AMLR) es el corazón del nuevo marco europeo. Se trata de un Reglamento de aplicación directa, lo que significa que no requiere transposición nacional y será plenamente aplicable en todos los Estados miembros a partir del 10 de julio de 2027 (con una excepción: los clubes y agentes de fútbol tendrán un periodo de adaptación hasta 2029).

Este Reglamento establece un conjunto único de normas homogéneas que unifican criterios, reducen fragmentaciones legales y refuerzan la coherencia en todo el espacio europeo. Algunos de los puntos más destacados incluyen:

- Requisitos de diligencia debida al cliente, gestión del riesgo, identificación del titular real, y políticas de gobernanza interna.

- Nuevos límites al uso del efectivo en transacciones comerciales, reforzando la trazabilidad.

- Reglas detalladas sobre el tratamiento de personas políticamente expuestas (PEPs).

- Inclusión de nuevos sectores y actividades como sujetos obligados, incluyendo:

- Proveedores de servicios de criptoactivos (CASPs)

- Plataformas de financiación participativa (crowdfunding)

- Clubes y agentes del fútbol profesional

- Comerciantes de bienes de lujo (joyería, arte, automóviles, relojes, etc.)

Este reglamento transformará el cumplimiento normativo, obligando a muchas empresas que hasta ahora no estaban sujetas a estas obligaciones a adoptar políticas AML desde cero.

Qué es el Reglamento 2024/1620 de la UE: La creación de AMLA

El tercero de los pilares legislativos del Paquete AML 2024 es el Reglamento 2024/1620, que establece la Autoridad Europea de Lucha contra el Blanqueo de Capitales (AMLA).

Su creación responde a la necesidad de contar con un supervisor europeo centralizado, especialmente para entidades financieras que operan de forma transfronteriza y que presentan mayores niveles de riesgo. Entre sus funciones principales destacan:

- Supervisión directa de entidades financieras consideradas de alto riesgo, en coordinación con los supervisores nacionales.

- Desarrollo de guías, estándares técnicos y metodologías de evaluación del riesgo aplicables en toda la UE.

- Capacidad para imponer medidas sancionadoras en casos de incumplimiento grave o sistémico.

- Fortalecimiento del papel de las FIUs, promoviendo mecanismos seguros y eficaces de intercambio de información entre países.

A fecha de septiembre de 2025, AMLA ya se encuentra plenamente operativa y está avanzando en:

- El traspaso de competencias desde la Autoridad Bancaria Europea (EBA).

- El desarrollo de un hub centralizado para el intercambio de información entre FIUs.

- El diseño de una metodología de riesgo para identificar a las entidades que serán supervisadas directamente desde Fráncfort.

La entrada en escena de AMLA supone un antes y un después en la gobernanza europea en materia de PBC, marcando una evolución hacia una supervisión más efectiva y menos fragmentada.

Preguntas sobre el Paquete AML de 2024

1. ¿Cuáles son los textos legales que forman parte del Paquete AML de 2024?

El paquete está compuesto por:

- Directiva (UE) 2024/1640

- Reglamento (UE) 2024/1624 (AMLR)

- Reglamento (UE) 2024/1620 (creación de AMLA)

2. ¿Cuándo entran en vigor las nuevas normas AML en Europa?

- El Reglamento 2024/1620 (AMLA) se aplica desde el 1 de julio de 2025.

- El Reglamento 2024/1624 (AMLR) se aplica desde el 10 de julio de 2027.

- La Directiva 2024/1640 debe transponerse antes del 10 de julio de 2027.

3. ¿Qué es el “Single Rulebook” de AML?

Traducido, es el "libro de reglas" que unifica las normas AML en toda la UE. Es el resultado del Reglamento 2024/1624 que establece reglas comunes de diligencia debida, límites de efectivo, titulares reales, PEPs y sanciones, entre otros.

4. ¿Qué es AMLA y qué funciones tendrá?

AMLA es la nueva Autoridad Europea contra el Blanqueo de Capitales. Supervisará entidades financieras de alto riesgo, coordinará las FIUs europeas, emitirá guías técnicas y podrá imponer sanciones.

5. ¿Cuáles son los nuevos sujetos obligados bajo la normativa AML de 2024?

Incluye nuevos sectores como:

- Proveedores de criptoactivos (CASPs)

- Plataformas de crowdfunding

- Clubes y agentes de fútbol

- Comerciantes de bienes de lujo (arte, joyas, automóviles, relojes…)

6. ¿Cómo afectará el AMLR al uso de efectivo?

El Reglamento establece límites estrictos al uso de efectivo en determinadas operaciones, como parte de las medidas para reducir el anonimato y aumentar la trazabilidad financiera.

7. ¿Qué deben hacer las empresas para prepararse para el nuevo marco AML?

Deben revisar sus políticas internas, actualizar los sistemas de diligencia debida, identificar si pertenecen a los nuevos sectores obligados y prepararse para los requisitos del Reglamento que serán aplicables desde 2027.

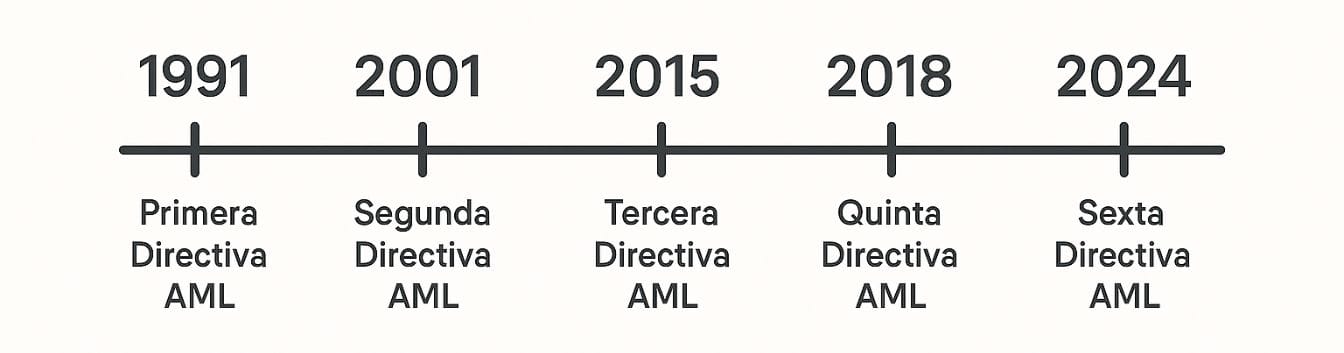

Evolución de las Directivas de AML en la Unión Europea

A lo largo de más de tres décadas, la Unión Europea ha ido adaptando su marco normativo en materia de prevención de blanqueo, incorporando nuevas amenazas, sectores y obligaciones.

Esta evolución normativa ha sido clave para armonizar los esfuerzos de los Estados miembros frente a los riesgos financieros y delictivos. A continuación, repasamos los hitos principales:

- Primera Directiva AML (1991)

- Introducción del principio de "Conozca a su cliente" (KYC).

- Obligación para los bancos de reportar transacciones sospechosas.

- Foco inicial en el blanqueo procedente del narcotráfico.

- Creación de las Unidades de Inteligencia Financiera (FIU) en cada país.

- Segunda Directiva AML (2001)

- Ampliación de las obligaciones a profesionales como abogados, contables y agentes inmobiliarios.

- Introducción de la diligencia debida del cliente.

- Exigencia de identificar al titular real de las estructuras societarias.

- Refuerzo en los mecanismos de reporte de actividades sospechosas.

- Tercera Directiva AML (2005)

- Plena alineación con las recomendaciones del GAFI.

- Introducción de la diligencia reforzada para clientes de alto riesgo y personas expuestas políticamente (PEPs).

- Adopción de un enfoque basado en el riesgo en lugar de reglas fijas.

- Establecimiento del monitoreo continuo de operaciones.

- Cuarta Directiva AML (2015)

- Creación de registros centrales de titularidad real en los Estados miembros.

- Consolidación del enfoque basado en riesgo en todo el sistema AML.

- Inclusión del sector del juego y las apuestas como sujetos obligados.

- Mejora de la cooperación transfronteriza entre las FIU.

- Quinta Directiva AML (2018)

- Regulación específica para proveedores de servicios de criptomonedas y monederos electrónicos.

- Acceso público a los registros de titulares reales (UBOs).

- Mayores controles sobre países de alto riesgo.

- Reducción del umbral para identificar a titulares de tarjetas prepago, de 250€ a 150€.

- *Directiva (UE) 2018/1673 sobre la lucha contra el blanqueo mediante el Derecho penal

- Tipificación del blanqueo de capitales como delito penal en todos los Estados miembros.

- Imposición de responsabilidad penal a directivos por incumplimientos normativos.

- Inclusión de nuevos delitos precedentes como la ciberdelincuencia o la trata de personas.

- Sexta Directiva AML (2024): lo que hemos visto anteriormente.

Esperamos que este artículo te haya resultado útil.

Parallel no ofrece consultoría de PBC. Parallel es un software que facilita el cumplimiento de la PBC de inicio a fin en tus relaciones comerciales:

- Automatiza tu KYC.

- Busca y hace seguimiento en listados de PEP y sanciones.

- Registra evidencias para auditorías de PBC.