Organiza tu proceso de KYC, paso a paso

En este artículo, el proceso completo de un KYC común, paso a paso, para ayudarte a estructurar tu procedimiento integral de compliance de PBC/FT.

El proceso de conocimiento de cliente o know your customer (KYC) es un componente esencial en el marco de la prevención de blanqueo de capitales (PBC).

Pero seamos sinceros, cuando intentas implementarlo o mejorarlo en tu organización, puede ser un camino laberíntico. ¿Cómo puedes mantener el control de todas las fases? ¿Cómo puedes anticiparte a lo que va a ocurrir?

Estas son las fases del KYC que enseguida vamos a analizar:

Analizando el proceso completo de KYC

0. Evento desencadenante

Muchas veces, este paso se pasa por alto en la planificación. Sin embargo, es fundamental entender que el proceso de KYC se inicia porque se identifica una nueva oportunidad desde las áreas de negocio

No es el equipo de cumplimiento normativo el que decide cuándo se inicia el ciclo de vida del KYC, a menos que se trate de un KYC refresh, o actualización de KYC.

Es importante tener esto en consideración para que la dirección del negocio ofrezca su apoyo en el diseño de un KYC eficiente y centrado en la experiencia del cliente.

1. Identificación del cliente

Ahora sí, la primera etapa del KYC consiste en identificación al cliente y verificar que la información recibida es veraz, vigente y correcta.

Esta fase incluye la recopilación de datos básicos del cliente, como su nombre, dirección, fecha de nacimiento y número del documento de identidad, además del resto de información relevante como la información financiera y el origen de los fondos.

En función de los riesgos previsibles basados en, por ejemplo, el país de residencia fiscal, deberemos solicitar mayor o menor detalle al cliente.

Además, podremos solicitar a nuestro nuevo cliente una fotografía actual como prueba de vida, y una fotografía a su documento de identidad para verificar su validez mediante softwares de AML especializados.

2. Debida diligencia y comprobación en listados de PBC

Una vez que se ha recopilado toda la información del cliente, es momento de hacer la diligencia debida al cliente (CDD, por sus siglas en inglés).

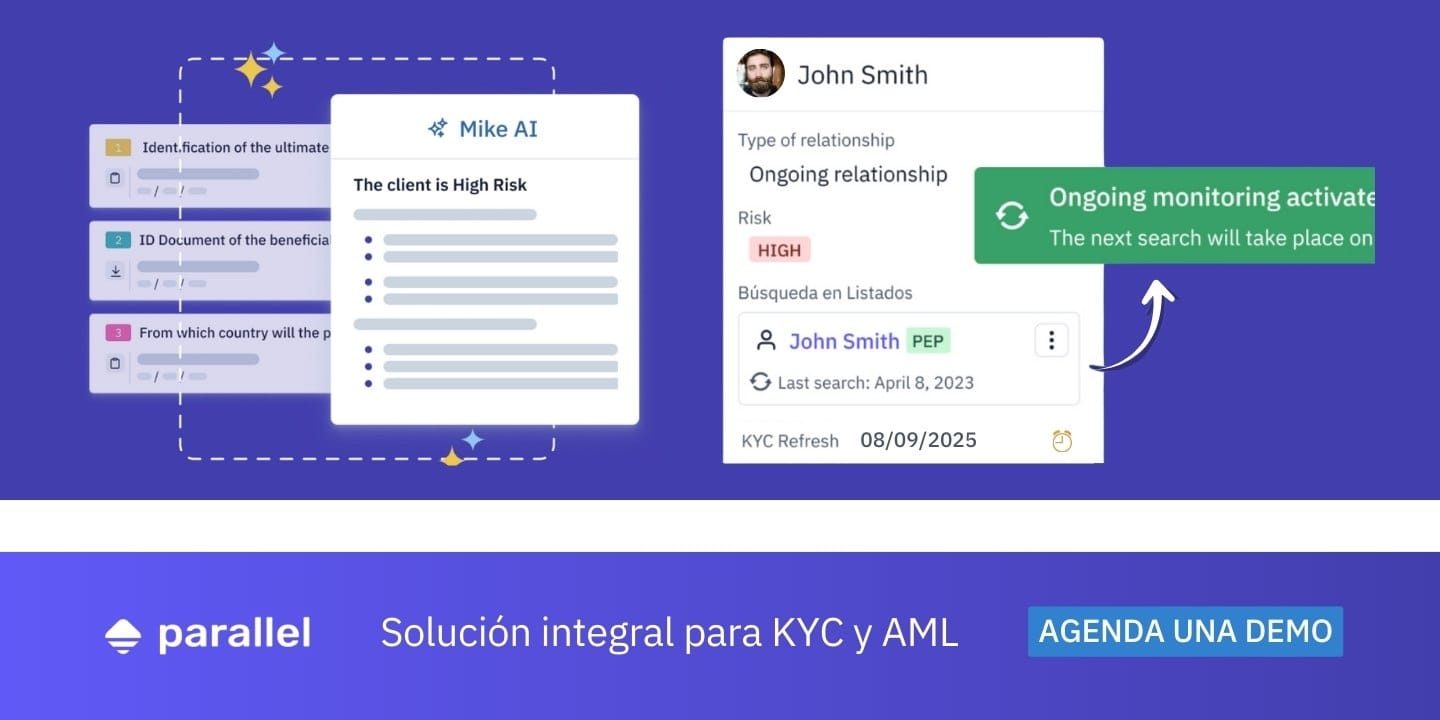

Revisamos la información recibida del cliente e investigamos sus antecedentes. En este paso es fundamental comprobar si el cliente es o ha sido sancionado por blanqueo de capitales previamente, o si es un PEP (Politically Exposed Person).

3. Creación del perfil de riesgo del cliente (AML risk scoring)

Basándonos en la CDD, se crea un perfil de riesgo para el cliente. Este perfil ayuda a las organizaciones a entender el tipo de transacciones que se pueden esperar del cliente y a identificar cualquier actividad sospechosa.

El perfil de riesgo puede actualizarse regularmente a medida que cambie la relación con el cliente. Por ejemplo, si somos una entidad financiera y el cliente pasa de operar con cuantías pequeñas a cuantías relevantes, será conveniente comprender a fondo este cambio si se ha producido de manera repentina.

4. Monitoreo continuo del cliente (Perpetual KYC)

El último paso que podemos identificar en el ciclo de vida del KYC es el “monitoreo continuo”. Esto implica el seguimiento de las transacciones del cliente y la revisión regular de su perfil de riesgo.

Si se identifica cualquier tipo de actividad sospechosa, y existe indicio de blanqueo de capitales o financiación del terrorismo, se debe comunicar lo antes posible a las autoridades competentes, el Sepblac en España.

El término en inglés de Perpetual KYC hace referencia precisamente a llevar a cabo un conocimiento del cliente continuado, registrando nuevos datos identificativos o sobre la actividad financiera. Es importante integrar este enfoque en el compliance.

5. Conservación de registros

Finalmente, las organizaciones deben conservar registros de todas las etapas del proceso de KYC. Estos registros pueden ser necesarios para auditorías o investigaciones futuras, y para demostrar el cumplimiento con las regulaciones de PBC.

A modo de ejemplo, en España, la normativa exige la conservación de estos datos durante 10 años desde que se realiza el proceso de KYC. Además, una vez transcurridos 5 años desde que se termina la relación con el cliente o la operación ocasional sujeta a KYC, la documentación conservada únicamente debe ser accesible para los equipos de compliance.

Conclusión acerca del procedimiento de KYC completo

Tradicionalmente, el procedimiento de KYC se ha tratado como una tediosa checklist con un inicio y un final, para cumplir con la normativa de PBC/FT y dar la bienvenida a nuevos clientes.

Por suerte, este enfoque ha evolucionado hacia un seguimiento de la relación comercial más riguroso, y han aparecido conceptos como el que veíamos antes de Perpetual KYC. Durante los últimos años, los organismos reguladores se han puesto las pilas y las organizaciones han tenido que adaptarse a diferentes nuevas regulaciones sectoriales, locales y globales.

En Parallel, además de proveer a nuestros clientes de un software para cumplir con sus requisitos normativos de PBC/FT, llevamos a cabo una primera fase de análisis y mejora de sus procesos actuales de cumplimiento. Conoce nuestro "Método Parallel".

¡Espero que este artículo te haya resultado útil!