Formulario de KYC para inmobiliarias

En el sector de real estate, la prevención del blanqueo de capitales y el conocimiento del cliente (KYC) son clave para asegurar la legalidad de las transacciones de compraventa y alquiler.

En el sector de real este, el conocimiento del cliente (KYC) es una herramienta clave para combatir el blanqueo de dinero (PBC/FT) con un origen desconocido o sospechoso.

Como inmobiliaria, debes implementar un KYC robusto para cumplir con la normativa, regulada en España por la Ley 10/2010, y mitigar los riesgos de blanqueo. 🏡 ¡Vamos a verlo!

PBC en el mercado inmobiliario

El KYC es obligatorio para inmobiliarias y agentes inmobiliarios

Las regulaciones de PBC en el sector inmobiliario son esenciales para prevenir el blanqueo de capitales y garantizar la transparencia en las transacciones. En España, el cumplimiento de estas regulaciones está supervisado por el SEPBLAC. Tanto las agencias como los agentes inmobiliarios son considerados sujetos obligados:

- La Ley 10/2010 de PBC-FT apunta que son sujetos obligados “Los promotores inmobiliarios y quienes ejerzan profesionalmente actividades de agencia, comisión o intermediación en la compraventa de bienes inmuebles o en arrendamientos de bienes inmuebles que impliquen una transacción por una renta total anual igual o superior a 120.000 euros o una renta mensual igual o superior a 10.000 euros”.

- La Directiva (UE) 2018/843 en materia de PBC-FT indica que son sujetos obligados las siguientes personas físicas o jurídicas: “Los agentes inmobiliarios, también cuando actúen como intermediarios en el arrendamiento de bienes inmuebles, pero únicamente en relación con transacciones para las que el alquiler mensual sea igual o superior a 10.000 euros”.

Requisitos de KYC para las inmobiliarias

Siguiendo las especificaciones de la Ley 10/2010 y la Directiva (UE) 2018/843, las entidades del sector inmobiliario deben establecer políticas y procedimientos en materia de PBC (Prevención de Blanqueo de Capitales), entre las cuales, se incluyen:

- Identificación de los clientes con medidas de verificación de la identidad, antes de establecer relaciones comerciales.

- Monitoreo de las transacciones sospechosas de los clientes en operaciones de compraventa y arrendamiento.

- Con medidas reforzadas para las transacciones que involucren pagos en efectivo superiores a 10.000 euros. Se deben recopilar y verificar más información sobre la propiedad real y el origen de los fondos utilizados en la transacción.

- Reporte de operaciones sospechosas al SEPBLAC.

- Uso de registros centrales:

- La directiva establece la creación de registros centrales de titularidad real.

- Los agentes inmobiliarios deben consultar estos registros para garantizar la veracidad de la información proporcionada por sus clientes.

- La formación y capacitación de los empleados en materia de prevención del blanqueo de capitales y KYC es un requisito en sí mismo, y tiene el objetivo de garantizar el cumplimiento de las regulaciones.

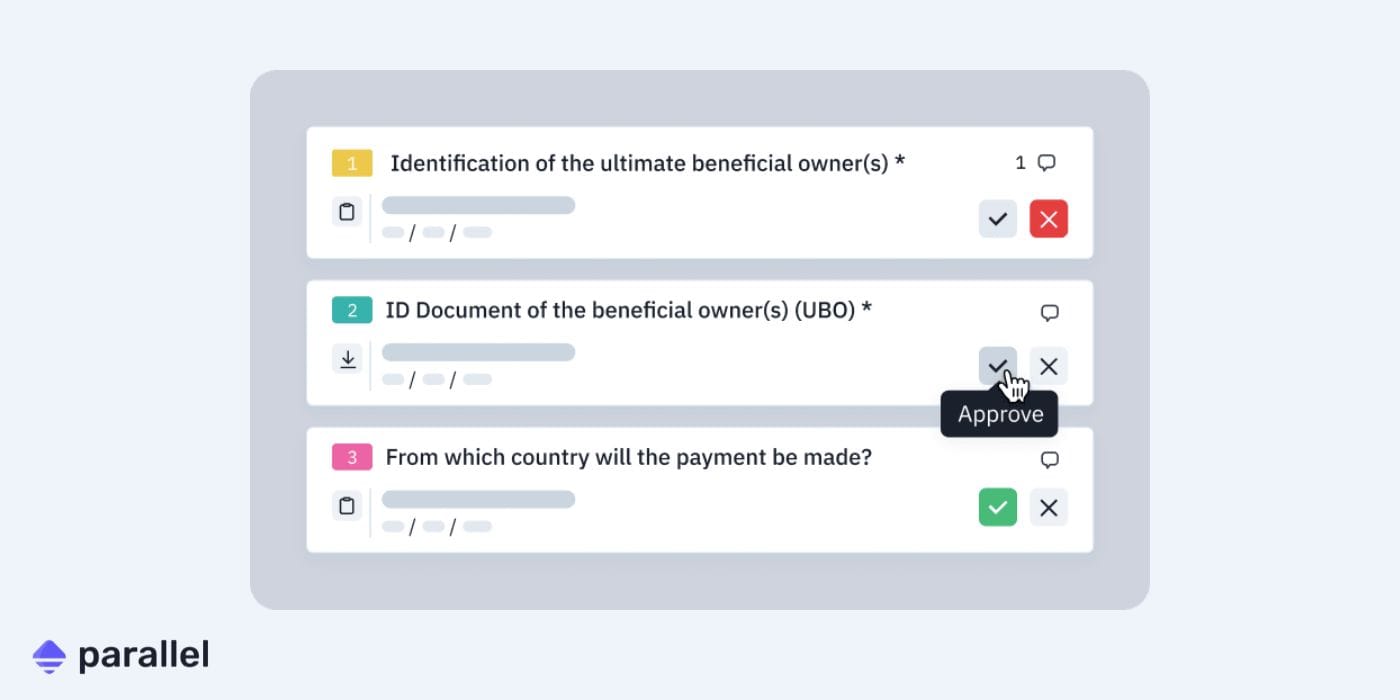

Formulario de KYC para inmobiliarias

Si necesitas un modelo para la prevención de blanqueo de capitales en compraventas de viviendas, te recomendamos considerar dos opciones:

- Si actúas por cuenta propia o tu inmobiliaria es una pequeña empresa, seguramente puedas adaptar este formulario de KYC genérico a la realidad de tus operaciones.

- Si tu inmobiliaria tiene un tamaño considerable, tienes equipo legal, y no quieres correr ningún tipo de riesgo, te recomendamos el software de KYC de Parallel.

Algunos usuarios de Parallel del sector inmobiliario:

PBC para inmobiliarias: software de Parallel

La herramienta de PBC/KYC de Parallel puede ayudarte a gestionar de principio a fin todo el proceso de una operación inmobiliaria con un cliente. Sin papeleo y sin cadenas de correo que entorpecen la operación comercial.

Funcionalidades core para la gestión de tu PBC con Parallel:

- Gestión de contratos: acelera los procesos, desde el mandato del propietario, pasando por las visitas de los compradores, hasta la firma del contrato de compraventa, de forma fácil, totalmente segura e instantánea.

- Verificación de identidad:

- Escaneo de documentos: herramientas que permiten escanear y validar documentos de identidad automáticamente.

- Comparación con bases de datos: funcionalidad para verificar la información del cliente contra bases de datos globales de sanciones y listas de personas políticamente expuestas (PEP).

- Gestión de riesgos:

- Risk scoring (cálculo de riesgo): funcionalidad para calcular numéricamente el nivel de riesgo de un cliente o transacción, basando el cálculo en factores como la residencia fiscal, la actividad económica o el monto de las transacciones.

- Reevaluación periódica: Funcionalidad que permite reevaluar automáticamente el perfil de riesgo de los clientes en intervalos regulares, ajustando su risk scoring y detectando cambios relevantes en sus información personal.

- Registros para auditorías:

- Generación de informes: solución para crear informes detallados sobre la due diligence y el monitoreo del cliente y registro de evidencias para controles de auditoría.

- Firma digital: funcionalidad para facilitar la firma digital de documentos y contratos, asegurando la autenticidad y la integridad de los documentos electrónicos durante el proceso de KYC.

- Integración con otros sistemas:

- APIs y conectividad: Uso de APIs para conectar diferentes herramientas como sistemas de CRM y ERP, facilitando el intercambio de datos y la automatización de procesos.

El riesgo de no cumplir con el KYC en inmobiliario

La inexistencia o la baja efectividad del KYC en el sector inmobiliario puede acarrearte problemas, como sujeto obligado de PBC.

Vamos al grano, estas son las principales sanciones y medidas administrativas de menos a más graves a las que te podrías enfrentar en caso de incumplimiento:

- Supervisión reforzada: Las autoridades pueden requerir información adicional sobre las operaciones de la entidad y someterla a auditorías más estrictas y frecuentes.

- Formación Obligatoria y Auditorías Externas: Las entidades pueden ser obligadas a participar en programas de formación sobre PBC y a realizar auditorías externas para mejorar sus procedimientos internos.

- Suspensión y Revocación de Licencias: Las autoridades pueden suspender temporalmente o permanentemente las actividades comerciales y, en casos extremos, revocar las licencias para operar.

- Multas Proporcionales: Las multas pueden ser muy elevadas, llegando hasta 10 millones de euros o el 10% del volumen de negocios anual total del ejercicio financiero anterior de la entidad para infracciones muy graves. Las infracciones graves pueden conllevar multas de hasta 5 millones de euros o el 5% del volumen de negocios anual.

- 🔴 Inhabilitación: Los directivos responsables de incumplimientos pueden ser inhabilitados temporal o permanentemente. En casos graves, pueden enfrentar responsabilidades penales, incluyendo penas de prisión.

Estas son las inspecciones y actuaciones supervisoras realizadas por el SEPBLAC (2022, 2023 y 2024). Aunque no se especifican medidas concretas hacia agencias o agentes inmobiliarios, sí que se señala la supervisión a abogados, notarios y registradores, sujetos que participan de la compraventa de inmuebles.